Comment détenir ses actions dans sa start-up ?

RÉSUMÉ

Avec le soutien de :

Sommaire

Partager l'article

Cet article a été actualisé en Mai 2026 afin d’intégrer les nouveautés issues de la dernière loi de finances. La question suivante se pose tôt ou tard à tout entrepreneur : quel est le meilleur schéma de détention des titres de ma société : en direct, via une holding, ou encore au travers d’un Plan d’Epargne en Actions (PEA) ?

Après avoir interrogé un certain nombre de fondateurs Galion, nous nous sommes rendu compte que ce choix n’avait rien d’évident. En effet, environ la moitié avait opté pour une détention de leurs titres en direct, tandis que l’autre moitié avait logé tout ou partie dans une holding personnelle.

Bref, c’est l’occasion de faire un point sur une question qui peut avoir un impact important en particulier sur la taxation au moment de la vente de ses parts, ce à quoi tout entrepreneur est forcément (un peu) sensible.

Comme tout ce qui touche à la fiscalité, cela nécessite d’avoir une vision chiffrée d’autant plus précise que le cadre réglementaire a tendance à changer (trop) souvent. Pour s’assurer que nous avions les bons paramètres en main, nous nous sommes appuyés sur l’expertise de l’équipe d’ingénierie patrimoniale d’Edmond de Rothschild (France) qui suit au jour le jour l’évolution de la réglementation et de la doctrine de l’administration fiscale. Nous les remercions pour leur soutien sur cette étude.

Dans tout le document, nous sommes partis du principe que l’entrepreneur était résident fiscal français.

1. La fiscalité sur les actions en nom propre

i. La Flat Tax

Avant de s’intéresser au cas des holdings, faisons un rappel sur la fiscalité en cas de détention des actions en nom propre qui – malgré une certaine complexité – reste le cas le plus simple.

La cession d’actions conduit, en principe, à constater une plus-value correspondant à la différence entre le prix de vente et le prix d’achat des titres. Pour un fondateur, il s’agira du capital initialement investi, et éventuellement des sommes apportées lors des augmentations de capital.

Depuis la Loi de finance pour 2026, cette plus-value est soumise au régime Flat Tax qui a augmenté de 1.4% et atteint désormais 31.4% (contre 30% auparavant). Ce régime Flat Tax s’applique à l’ensemble des revenus du capital. Cela comprend bien entendu les plus-values mais aussi les dividendes ou les intérêts des obligations.

Ce taux de 31.4% se décompose de la façon suivante :

– 12.8% pour l’impôt sur le revenu

– 18.6% pour les prélèvements sociaux

Il convient de souligner qu’une la contribution exceptionnelle sur les hauts revenus (CEHR), au taux de 3 % au-delà de 250.000€ de revenu pour une personne seule et de 500.000€ pour un couple (4% au-delà, respectivement, de 500 K€ et 1 M€), instaurée sous le gouvernement Sarkozy, a été maintenue en l’état. On peut raisonnablement considérer que ce dispositif est désormais durablement inscrit dans le paysage fiscal français.

Enfin, pour assurer une imposition minimale de 20% à l’impôt sur le revenu, la Loi de finances pour 2025 a instauré une Contribution Différentielle sur les Hauts Revenus (CDHR). Elle s’applique aux contribuables dont le revenu fiscal de référence est supérieur à 250 000 € pour les personnes imposées seules ou 500 000 € pour celles soumises à une imposition commune.

Pour les contribuables assujettis, la CDHR s’appliquera dans l’hypothèse où la somme des impôts acquittés n’atteint pas 20% des revenus perçus, pour porter l’imposition de ces revenus au minimum de 20%. La Loi de finance pour 2026 proroge, pour une durée indéterminée, la CDHR.

Pour les entrepreneurs Galion qui espèrent une plus-value qui se compte en millions d’euros, la taxation attendue sera ainsi 35.4% (voire 38.6% en tranche marginale en cas d’application de la CDHR). Il faut noter que s’agissant des revenus exceptionnels, un mécanisme de lissage visant à ne soumettre que 25% du revenu à la Contribution a été mis en place.

ii. Un régime dérogatoire pour les PME de croissance.

Malgré l’instauration de cette Flat Tax, il subsiste, sur demande expresse du contribuable et pour les titres acquis avant 2018, un régime dérogatoire antérieur.

Pour rappel, le principe de la taxation instauré en 2012 reposait sur une taxation du capital sur la même base que les revenus du travail. C’est le combat mené par le mouvement des pigeons qui avait permis l’instauration d’abattements pour durée de détention.

Le recours à ce mode de taxation peut permettre de diminuer à 28,89% la taxation globale de la plus-value (avec l’application de la CSG déductible).

La définition de ce régime est très large et permet, dans la pratique, à la majorité des entrepreneurs Galion d’y être éligibles.

Pour en bénéficier, il faut qu’au moment de l’acquisition des titres par le fondateur (acquisition intervenue avant 2018), la société remplisse les critères suivants :

– avoir moins de 10 ans en cas d’acquisition ou de souscription,

– ou être une création ex-nihilo et non une restructuration ou reprise d’activité existante

– avoir moins de 250 salariés et un total de bilan inférieur à 50M€ ou un chiffre d’affaires inférieur à 43M€

Bien entendu pour le créateur d’une entreprise ces conditions sont par définition respectées.

Il faut en plus pendant toute la vie de la société que celle-ci :

– n’accorde aucune garantie en capital aux actionnaires en contrepartie de leurs souscriptions

– qu’elle ait son siège dans l’Union Européenne

– qu’elle exerce une vraie activité commerciale

Avec le recul sur ce mécanisme, il est important de retracer l’historique des opérations sur le capital de la société pour s’assurer d’une continuité à l’éligibilité au régime.

En combinant le régime dérogatoire et 8 ans de détention (et force est de constater que les plus beaux succès de la French Tech ont pratiquement tous mis plus de 8 ans à arriver à maturité !), on bénéficie d’un abattement assez spectaculaire de 85%. Néanmoins, cet abattement ne s’applique qu’à l’impôt sur le revenu et non sur les prélèvements sociaux ni à la contribution exceptionnelle, qui eux s’appliquent dans tous les cas sur l’assiette complète. C’est d’ailleurs une tendance assez générale que les prélèvements sociaux soient exclus des nombreuses niches fiscales qui font les délices des conseillers en patrimoine.

Au final, au bout de 8 ans de détention, on arrive ainsi à un taux marginal tout compris de 29,35% (ouvrant droit à une déduction de 1,02% de la plus-value sur les revenus N+1). On voit qu’on est très loin des 64,5% initiaux. A titre de comparaison, en Californie, paradis des entrepreneurs, la fiscalité sur les actions des fondateurs est d’environ 37%.

Prenons un exemple sur une cession avec une belle plus-value de 20 M€.

Par souci de simplicité, on va faire comme si toute la plus-value était imposée au taux marginal, sachant qu’en réalité on bénéficie de la progressivité de l’impôt sur le revenu.

Après abattement de 85%, il reste 15% imposable sur lequel s’applique la tranche marginale de 45% de l’impôt sur le revenu, soit un taux effectif de 6,75 %.

En parallèle sur 100% de la plus-value, on a 18.6% de prélèvements sociaux et 4% de contribution exceptionnelle (là encore on ne prend que la tranche marginale par souci de simplification, mais en réalité cette contribution est progressive).

On se retrouve donc avec une imposition totale de 5,87M€, soit nos 29,35% ci-dessus.

L’année suivante le cédant a la possibilité de déduire 1,02% soit 204.000 euros (6,8% x 15% x 20 M€) de ses revenus imposables. A supposer que notre contribuable-entrepreneur soit encore en tranche marginale d’impôt sur le revenu (ce qui est souvent le cas notamment si on reste travailler pour l’acquéreur et qu’on a eu la présence d’esprit de négocier un bon salaire, voire un bon earn-out), il économise donc : 45% d’impôts soit 91.800 €.

Cela ramène donc son imposition totale à 5.778.200 M€, soit un taux réel de 28,89% (légèrement surévalué dû à la progressivité mentionnée ci-dessus). Ce recours permet donc de bénéficier d’un régime plus favorable que celui de la Flat Tax qui aurait couté dans notre exemple 7,080M€ (Flat Tax de 31.4% + CEHR 4% max), dans les deux cas sans tenir compte de la CDHR.

A noter enfin que l’option pour l’imposition de la plus-value au barème progressif de l’impôt sur le revenu (avec le bénéfice de l’abattement pour durée de détention) est globale pour une année d’imposition et concerne tous les revenus financiers et toutes les plus-values financières et dividendes de l’année d’imposition.

iii. Le Plan d’Epargne en Actions

Il est fréquent qu’une société ne soit pas créée par un seul fondateur mais plusieurs. Dès lors qu’au moment de la constitution ou d’une acquisition de titres un fondateur détient moins de 25% du capital, il doit s’interroger pour inscrire ses titres au sein d’un Plan d’Epargne en Actions, en grande partie pour son régime fiscal spécifique.

Le PEA est une enveloppe bancaire règlementée qui permet de loger des titres de sociétés qui ont leur siège social dans l’Union Européenne ou dans l’Espace Economique Européen et qui sont soumise à l’impôt sur les sociétés. Il est possible d’y d’inscrire des titres non cotés sous réserve que le fondateur et son groupe familial (conjoint, le partenaire auquel il est lié par un pacte civil de solidarité, ou leurs ascendants ou descendants) ne détiennent pas plus de 25% du capital. Toutefois, il n’est pas/plus possible d’inscrire des titres ou droits démembrés, des parts de sociétés civiles immobilières, des actions de sociétés foncières, des obligations, des titres d’épargne salariale, des stock-options, des bons des souscriptions d’actions.

L’avantage du PEA est que toutes les plus-values réalisées en son sein sont exonérées d’impôt sur le revenu. Tant que ces plus-values ne sont pas retirées du plan aucun impôt n’est dû.

Le retrait ou le rachat du PEA avant 5 ans de détention entraîne la clôture du PEA et le gain net est imposé au taux de 31.4% (12.8% d’impôt sur le revenu et 18.6% de prélèvements sociaux+ éventuelle CEHR au taux marginal de 4% et CDHR). Toutefois, il est toujours possible d’opter pour l’imposition au barème progressif. Une exonération d’impôts est prévue dans certains cas (décès, création d’entreprise, licenciement…)

Si le retrait du plan a lieu au-delà de la 5ème année de détention, les revenus sont définitivement exonérés mais restent soumis au prélèvements sociaux (18.6% depuis la Loi de finance pour 2026). S’agissant des dividendes des titres non cotés, ils sont exonérés dans la limite de 10% de la valeur d’inscription des titres.

Si aucun retrait n’a lieu, les dividendes et plus-values ne sont pas imposables s’ils sont réinvestis dans le PEA, sous réserve pour les dividendes de ne pas excéder 10% de la valeur d’inscription des titres.

Pour le décompte de la durée du plan, c’est la date du 1er versement qui est prise en compte ce qui milite pour une ouverture précoce y compris sans projet de création d’entreprise.

Il existe en réalité deux types de PEA, le PEA classique et le PEA PME.

Les versements possibles sur ce PEA « classique » sont plafonnés à 150.000 €. Toutefois, il n’existe pas de plafond quant à la prise de valeur du plan.

A côté du PEA classique il est possible depuis 2014 d’ouvrir en complément un PEA-PME. Le plafond de versement est de 225.000 € à condition que le cumul des versements sur le PEA-PME et le PEA « classique » n’excède pas ce seuil. Ainsi, si votre PEA classique est au plafond, il resterait un solde de 75.000 € à investir sur le PEA-PME.

Depuis le 15 février 2025, il n’est plus possible de placer sur un PEA (classique ou PEA-PME) certains titres dont la souscription est liée au statut de salarié ou à une fonction de direction (article 163 bis H du CGI). Par ailleurs, pour les titres déjà inscrits et qui relèvent de ce régime, le gain réalisé ne peut plus bénéficier de l’exonération normalement applicable dans le cadre d’un PEA.

L’administration fiscale semble considérer que cette exclusion vise l’intégralité du gain réalisé sur ces titres. La loi de finances pour 2026 renforce encore ce principe de non-cumul des avantages fiscaux et met en place, en parallèle, un mécanisme permettant aux détenteurs de PEA de retirer ces titres de leur plan sans coût fiscal ni social, afin de sécuriser la situation des porteurs de plans existants.

2. Le régime fiscal des holdings

Si la fiscalité personnelle s’est grandement améliorée, à première vue le régime fiscal de la holding paraît encore plus performant.

Dans le cas de figure le plus favorable, lorsqu’on réalise une plus-value, on peut bénéficier d’un taux d’impôt incroyable de 3% d’IS avec un IS 2026 à 25%, digne d’un des meilleurs paradis fiscaux de la planète.

Alors pourquoi hésiter ? Parce que bien sûr, ce taux exceptionnel vient avec un certain nombre de contraintes, et si on se prend les pieds dans le tapis fiscal, il peut grimper très vite à des niveaux qui peuvent faire regretter le montage.

Tout d’abord, il faut bien comprendre qu’il y a une différence notoire entre avoir de l’argent sur son compte personnel et de l’argent logé dans une holding.

Dans le premier cas, on peut l’utiliser comme cela nous chante, tandis que dans le second cas, il faut veiller à ce que l’utilisation soit conforme à l’objet social de la holding. Sinon on risque tout simplement l’abus de bien social.

Bien sûr, il est toujours possible de sortir de l’argent de sa holding sous forme de dividendes. Comme nous l’avons vu, la taxation est désormais fixée à 31.4% (ou 35.4% avec la CEHR voire 38.6% avec la CDHR).

Il est aussi possible de sortir de l’argent de sa holding au moyen d’un rachat par celle-ci de ses propres titres suivis de leur annulation. Le gain lié à cette opération suit le même régime que les plus-values de cession de titres : 31.4% (voire 35,4% voire 38,6% au-delà de certains seuils).

Certains voient aussi la holding comme une sorte de sas de décompression permettant de stocker le prix de cession et d’étaler la fiscalité dans le temps sous forme de dividendes annuels. Cela peut être psychologiquement rassurant de payer ses impôts au fil des vrais besoins de son train de vie, plutôt que tout d’un coup au moment de la vente.

La CEHR, ainsi que la CDHR s’appliquant au-delà de certains seuils annuels, l’étalement dans le temps des distributions peut permettre d’en atténuer significativement, voire d’en neutraliser l’impact global.

Notons, toutefois qu’une nouvelle taxe instaurée par la loi de finances pour 2026 prévoit une imposition spécifique au taux de 20 % sur certains actifs à caractère patrimonial ou de loisirs détenus par les holdings, dès lors que ces actifs ne sont pas affectés à une activité opérationnelle. Cette taxe vise les sociétés françaises soumises à l’impôt sur les sociétés (de plein droit ou sur option) ainsi que les sociétés étrangères soumises à un impôt équivalent ou constituées sous forme de sociétés de capitaux.

Elle s’applique si, à la clôture de l’exercice, trois conditions sont réunies :

- La valeur totale des actifs atteint au moins 5 M€,

- La société est contrôlée à au moins 50 % par une ou plusieurs personnes physiques (et leur cercle familial) ou ces dernières y exercent en pratique le pouvoir de décision, et

- Plus de la moitié des revenus de la société provient de revenus dits « passifs » (dividendes, intérêts, loyers, redevances, droits d’auteur, plus-values sur ces actifs, etc.).

La taxe est calculée sur la valeur des actifs suivants : biens affectés à la chasse ou à la pêche, véhicules non professionnels (y compris véhicules de tourisme), yachts, bateaux de plaisance, aéronefs, bijoux et métaux précieux, chevaux de course ou de concours, vins et alcools, ainsi que les logements dont la personne physique contrôlante se réserve la jouissance (occupation gratuite ou à loyer sous-évalué, y compris en résidence secondaire ou via une location fictive).

Pour les sociétés établies en France, la taxe est due par la holding elle-même, sans être déductible de son résultat imposable. Pour les sociétés étrangères, elle est due par les personnes physiques résidentes fiscales françaises qui détiennent au moins 50 % des titres, avec la possibilité d’imputer certaines impositions étrangères et de bénéficier d’un plafonnement en fonction du revenu, sur le modèle de l’IFI. Afin d’éviter une double imposition, les titres soumis à cette nouvelle taxe sont exonérés d’IFI.

Bref on l’a compris, si on se lance dans une holding, pour optimiser sa fiscalité il faut éviter de sortir trop d’argent de cette tirelire dorée et l’utiliser comme un véhicule d’investissements. Pas étonnant que les banquiers adorent les holdings patrimoniales où ils ont tout loisir de déployer leur expertise en placements. Qui veut devenir le plus riche du cimetière ?!

Comme on l’a découvert au Galion, la plupart des entrepreneurs ne vivent pas seulement d’amour et d’eau fraîche, surtout après la vente de leur start-up. La solution pragmatique consiste à garder une partie de ses titres en direct afin de couvrir son futur train de vie, le reste des titres étant logé dans une holding personnelle qui aura vocation à servir de véhicule d’investissement futur.

3. La répartition en direct versus holding

Vient immédiatement la question : comment répartir ses titres entre la poche qu’il convient de détenir en nom propre et celle qu’on va loger dans sa holding ?

Ce n’est pas si simple.

Tout d’abord, il faut se poser la question de combien on aura besoin pour couvrir son futur train de vie. Selon qu’on soit de nature frugale ou somptuaire, on peut arriver à un chiffre assez différent.

Mais surtout, cela dépend beaucoup de combien on va toucher sur la vente de sa start-up. Si la plus-value est de 2M€, on peut vite en arriver à consacrer l’essentiel de ses gains à sa vie personnelle. Si en revanche, on touche 30M€, on peut facilement se dire qu’on va consacrer les deux tiers, voire plus, à des investissements futurs.

Le tableau suivant permet d’illustrer le train de vie qui peut être attendu des liquidités investies suite au cash-out (flat tax 35,4%) :

Ainsi un fondateur qui va réaliser un exit de 30 M€ mais dont le besoin est de 130 K€ par an et qui ne souhaite pas consommer son capital n’a besoin en réalité que de céder 5 M€ en direct…

On en vient à la question fondamentale du timing de création de cette fameuse holding.

i. Cas de la holding créée juste avant la vente de la start-up

Afin de calibrer la répartition de son cash-out, il est tout à fait envisageable de créer une holding « la veille » de sa cession, avec pour objectif d’avoir une idée très claire du montant à mettre dans chaque poche.

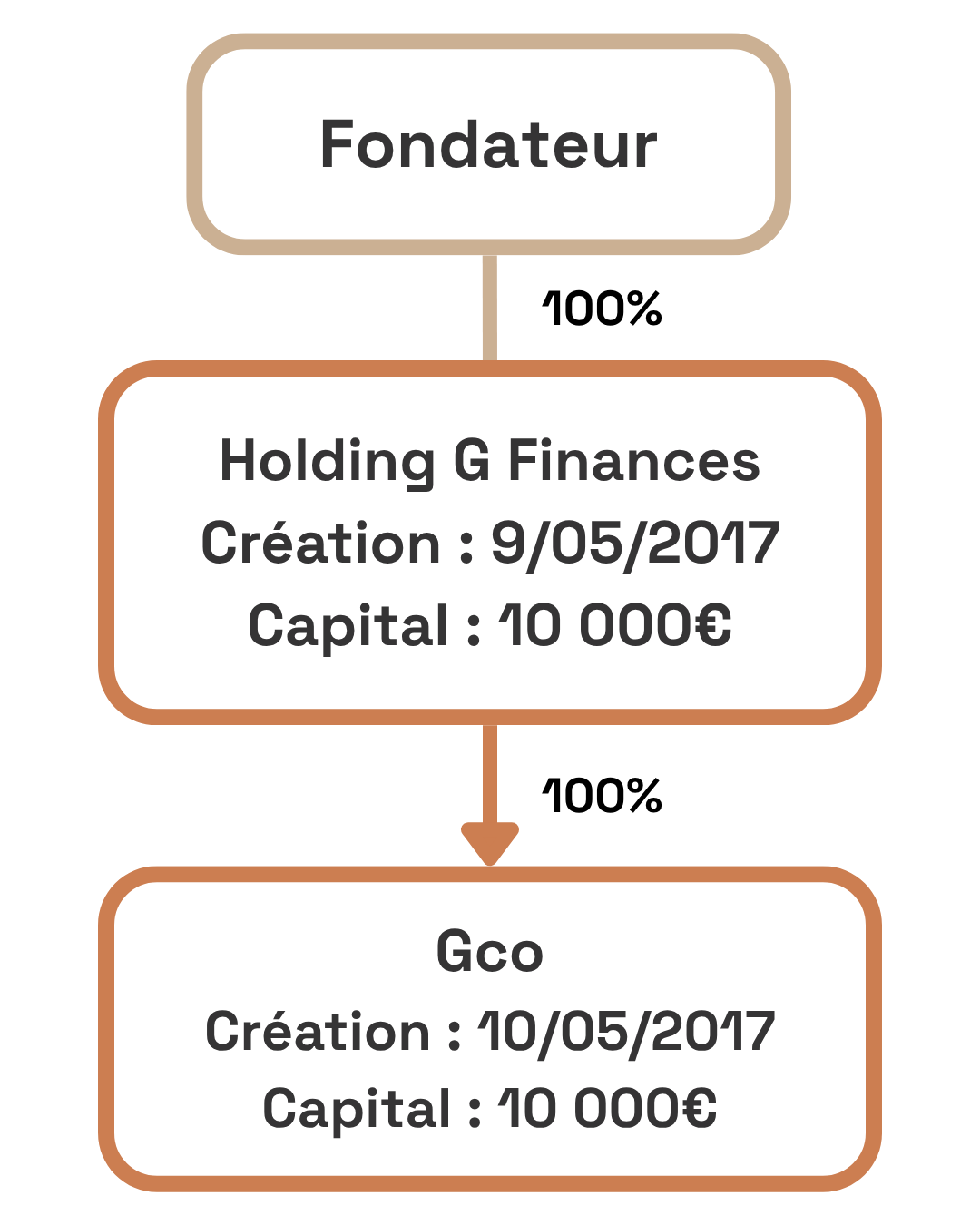

A ce stade, il convient de rentrer dans la mécanique de création de la holding. Concrètement, l’entrepreneur va créer une nouvelle société NewCoPerso dont il est l’actionnaire unique et va apporter au capital de cette NewCoPerso tout ou partie des titres qu’il détient en direct dans sa start-up.

Si l’entrepreneur a pris soin de placer sa NewCoPerso sous le régime de l’impôt sur les sociétés (IS), il bénéficie d’un report d’imposition sur la plus-value constatée lors de l’apport.

Cela veut dire que même si techniquement l’apport est assimilé à une « vente » de ses titres à sa holding, il n’est pas tenu de payer immédiatement d’impôt sur la plus-value. A noter que cette disposition ne va pas de soi et que ce report d’imposition constitue une des nombreuses douceurs du système fiscal français (tant décrié). Par exemple, ce type de report n’existe pas aux Etats-Unis où l’apport de ses titres à une holding est un évènement taxable immédiatement (on y reviendra).

Comme la holding NewCoPerso a été créée juste avant la vente, elle va elle-même céder les titres de la start-up pour une valeur identique à la valeur d’apport, donc aucune plus-value n’est constatée au niveau de la holding. On est donc à ce stade à 0% d’imposition tant à titre personnel qu’au niveau de la holding !

Néanmoins, cette opération de vente des titres de la start-up par la holding, qui intervient dans un délai de 3 ans suivant l’apport, est un évènement mettant, en principe, fin au report d’imposition, ce qui conduit l’entrepreneur à payer son impôt sur la plus-value mise en report. Dans ce cas, on ne voit pas trop l’intérêt du montage, puisqu’au final, l’entrepreneur aura payé ses impôts comme s’il détenait ses titres en direct tout en ayant les contraintes de liquidités coincées dans sa holding.

En fait, ce régime repose sur un mécanisme qui permet de prolonger le report d’imposition. Pour cela, il faut s’engager à réinvestir au moins 70% (60% pour les cessions réalisées avant le 21/02/2026) du produit de cession dans une activité économique et ceci dans les trois ans qui suivent la cession (2 ans pour les cessions réalisées avant le 21/02/2026). De plus, ces « réinvestissements » devront être conservés pendant au moins 5 ans (12 mois pour les cessions réalisées avant le 21/02/2026, pour les réinvestissements effectués via des fonds d’investissements, le délai était déjà de 5 ans).

La beauté du dispositif, sous réserve d’avoir procédé aux réinvestissements, est que la prolongation du report n’a pas de limite de durée. Une fois les conditions ci-dessus respectées, le seul événement qui provoquera la déchéance du report est la cession totale ou partielle de la holding. Par cette disposition originale, le législateur a bien sûr voulu (pour une fois) favoriser l’investissement productif et non les rentiers. Votre impôt est reporté indéfiniment sous réserve d’investir dans l’économie réelle.

Pour être bien clair, on ne parle pas ici d’acheter de l’immobilier ou de se constituer un portefeuille en bourse. Il faut soit créer une nouvelle start-up, soit souscrire à une augmentation de capital d’une société « opérationnelle » existante, soit racheter une participation majoritaire dans une société.

En revanche sur le solde de 30% des liquidités de la holding après le réinvestissement d’au moins 70% (60% pour les cessions réalisées avant le 21/02/2026) du produit de la cession, on a toute latitude d’investissement en termes de produits financiers ou immobiliers.

Trois ans pour réinvestir, cela paraît long, mais en fait c’est très court. Par exemple, si on a logé 20M€ dans sa holding, il faut réinvestir au moins 14M€ dans les trois ans, à défaut le report d’imposition tombe sur l’ensemble de la plus-value. Investir 14M€ en trois ans dans des start-ups, ce n’est pas si simple. C’est un vrai métier qui ne s’improvise pas et prend du temps. C’est d’autant plus compliqué si l’entrepreneur a une clause de lock-up qui l’oblige à continuer à travailler à plein temps pendant toute cette période dans son ancienne start-up, ce qui est très fréquent. Le risque est que l’obsession de garder le report d’imposition pousse à prendre des risques déraisonnables et au final à perdre plus d’argent que la carotte fiscale initiale.

Bref, avant de transférer massivement ses titres dans une holding la veille de la vente de sa start-up, mieux vaut avoir déjà une idée très claire de ce qu’on veut faire dans les trois ans à venir, en plus du montant de son train de vie à financer bien sûr.

Pour les cédants qui n’ont ni les réseaux, ni le temps de se consacrer à la recherche de cibles, depuis 2019, les réinvestissements éligibles ont été élargis à certaines structures de capital investissement (fonds commun de placement à risques (FCPR), fonds professionnels de capital investissement (FCPI), sociétés de capital-risque (SCR), sociétés de libre partenariat (SLP), ou organismes similaires établies dans un autre Etat membre de l’UE ou de l’EEE) à condition que :

– La société contrôlée par le contribuable conserve les parts ou actions des fonds souscrites pendant 5 ans à compter de la date de la souscription

– L’actif de ces fonds soit constitué à hauteur de 75% au moins de titres de capital de sociétés opérationnelles européennes, et dont 50% au moins devra être constitué de titres de société non cotées ou cotées sur un marché réservé aux PME (souscription au capital ou acquisition conférant le contrôle) à l’expiration du délai de 5 ans.

Depuis le 1er janvier 2024, les contraintes d’investissements ont été allégées pour les sociétés gérants ces fonds. En particulier les obligations sont éligibles dans une certaine limite, et les cessions par le fonds peuvent être envisagées dans un délai de 2 ans précédant le terme de 5 ans pour l’appréciation du respect du quota.

ii. Cas de la holding créée au démarrage de la start-up

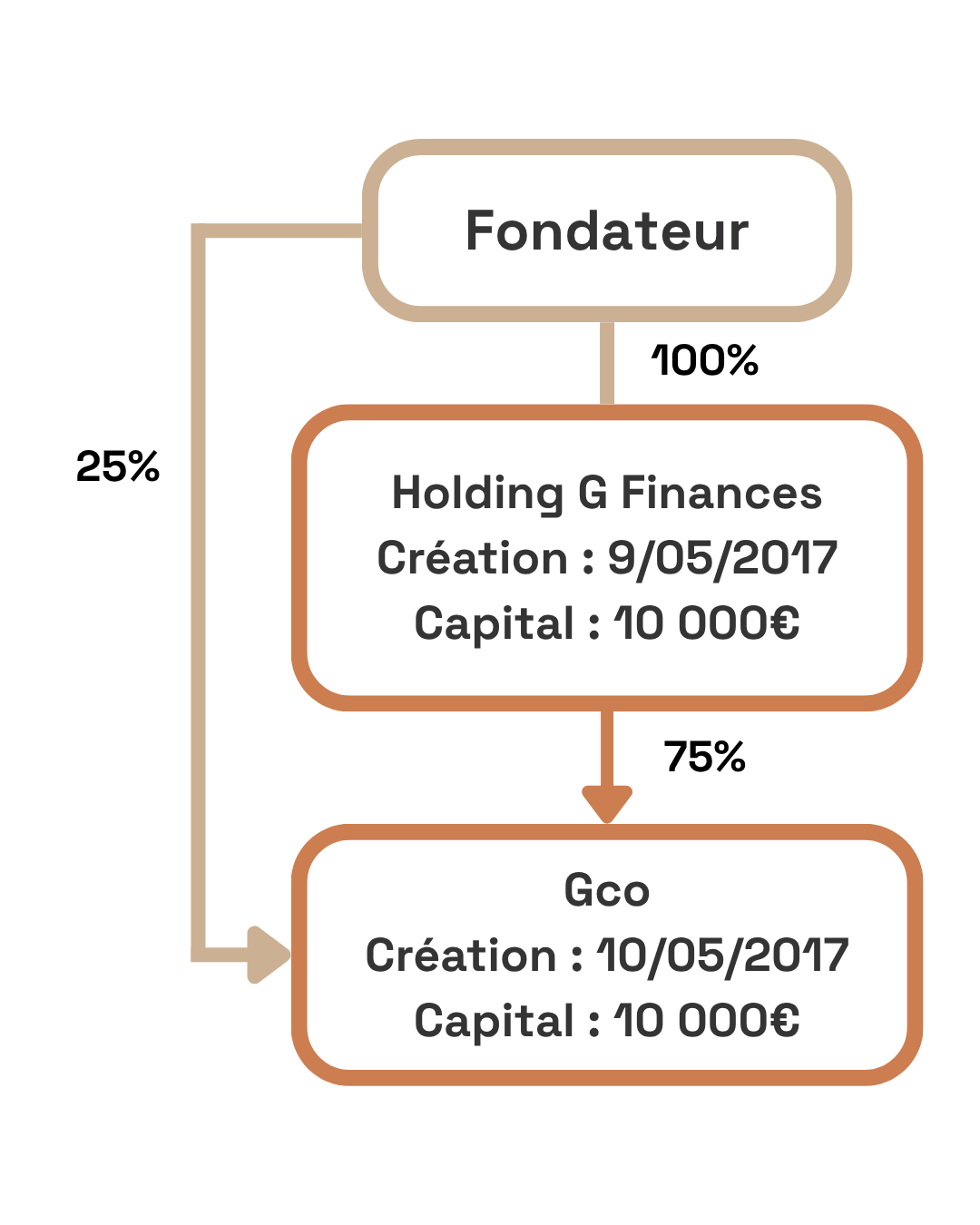

Pour éviter une cavalcade frénétique sur les réinvestissements suivant la vente de sa start-up, il existe une autre stratégie. Cela consiste à loger ses titres dans sa holding personnelle NewCoPerso dès la création de sa start-up. Soit que la holding NewCoPerso crée directement la start-up, soit les titres de celle-ci peuvent être vendus ou apportés peu après sa création.

Dans cette situation, la holding NewCoPerso voit les titres de la start-up/ filiale inscrit pour leur valeur nominale à l’actif de son bilan. Elle constatera alors une plus-value complète au moment de la vente de la start-up.

Dans notre arsenal fiscal qui décidément révèle bien des surprises, il existe en effet une disposition intéressante qui prévoit que si plus de 5% des titres d’une filiale ont été détenus pendant plus de 2 ans, alors seul 12% (qui est censée correspondre à une quote-part de frais et charges) de la plus-value sera imposable au taux de l’Impôt sur les Sociétés actuellement de 25%, soit un taux réel d’imposition de seulement 3%. Ce régime extrêmement performant est celui des plus-values long terme.

L’articulation avec le régime d’apport-cession évoqué au paragraphe précédent peut être résumé comme suit :

- Si la NewCoPerso reçoit les titres de la start-up peu après la création de cette dernière, la plus-value mise en report est faible voire nulle, il n’y a donc aucun impact si la cession intervient dans les 3 ans ;

- Si la NewCoPerso reçoit les titres de la start-up en cours de vie avec une plus-value en report significative, mais que la cession intervient plus de 3 ans après l’apport, la plus-value sera imposable au taux de 3% et il n’y a aucune obligation de réinvestissement ;

- Si la NewCoPerso reçoit les titres de la start-up en cours de vie avec une plus-value en report significative, et que la cession intervient moins de 2 ans après l’apport, la plus-value sera imposable au taux de l’IS (25%) et une obligation de réinvestissement de 70% du produit de cession brut s’imposera pour maintenir le report. Pour une cession entre 2 et 3 ans la plus-value sera imposable à 3% avec la même obligation de réinvestissement.

Ces différentes hypothèses peuvent être schématisées comme suit :

Évidemment, au moment du démarrage, le fondateur n’a aucune idée du montant qu’il va toucher à la sortie, donc la répartition entre la poche personnelle et la poche à réinvestir sera un peu arbitraire. Rien n’est parfait, mais ce n’est pas tout.

Néanmoins, il convient de conserver à l’esprit la une contrainte liée au seuil de détention de 5% de la start-up au moment de la vente. Lorsqu’on crée sa start-up, cela paraît un niveau assez faible, mais avec les tours de financement successifs, il est courant pour certains fondateurs de descendre sous ce seuil fatidique. A fortiori si l’entrepreneur a décidé de ne mettre qu’une partie de ses titres dans sa NewCoPerso.

On imagine très bien la situation où l’entrepreneur va se trouver devant le choix cornélien de soit refuser un tour de financement indispensable pour la croissance de sa start-up, soit accepter de passer sous le seuil des 5%, ce qui le conduira à une taxation à 25% sur l’ensemble des titres de sa start up détenus par sa holding. De belles nuits blanches en perspective.

4. Pour aller plus loin sur les holdings patrimoniales :

Quelques éléments supplémentaires à avoir en tête avant de se lancer dans une holding patrimoniale.

- Si on a pour projet à titre personnel de partir s’installer aux Etats-Unis (pour beaucoup de start-up Galion, c’est un enjeu stratégique majeur), il faut complètement oublier les holdings. En effet, non seulement les carottes fiscales décrites ci-dessus n’ont pas d’équivalent aux US, mais les Etats-Unis appliquent une transparence fiscale totale sur les holdings personnelles. De fait, cela revient à subir une double taxation (le 3% vient en supplément de la fiscalité personnelle), ce qui n’est vraiment pas l’idée recherchée !

- La mise en place d’une holding complique légèrement le pacte d’actionnaire avec les investisseurs, sans que cela soit du tout rédhibitoire. Ils voudront simplement s’assurer que cela ne distorde pas l’esprit du pacte, ni que ce soit un moyen de contournement de certaines clauses. Pour que cela se passe bien, il convient de ne pas être trop créatif et de garder une holding personnelle à vocation de pure structuration. A éviter : faire entrer sa famille ou ses amis dans sa holding personnelle ou utiliser cette holding pour faire d’autres montages.

- Les holdings exotiques, c’est-à-dire en dehors de France, sont une complication supplémentaire pour un intérêt assez limité. Tant qu’on est résident fiscal français, cela n’a aucun impact sur sa propre taxation personnelle voire peut s’avérer pénalisant, et le régime français est suffisamment favorable qu’il est difficile de trouver vraiment mieux ailleurs. L’intérêt se situe essentiellement en aval de la vente, afin de bénéficier d’une fiscalité réduite sur les futures plus-values de placements financiers. Mais cela oblige à avoir une vraie substance dans ces montages. En clair, cela ne nécessite pas seulement de se rendre régulièrement sur place mais d’y avoir des salariés et un vrai centre de décision.

- Il est extrêmement rare que l’acheteur d’une start-up rachète votre holding personnelle. Ce n’est pas son intérêt et cela l’obligera certainement à la dissoudre suite à l’acquisition.

Enfin la mise en place d’une holding entraîne un certain nombre de frais administratifs. A l’échelle des enjeux fiscaux sur une belle sortie, cela ne pèse pas grand-chose. Par contre, si l’aventure se révèle un désastre (ça arrive), ces frais deviennent tout de suite moins sympas pour les finances personnelles.

5. La montée au capital des managers dans les start-ups

Pour incentiver et fidéliser leurs talents clés, les start-ups mettent en place des dispositifs permettant d’associer les salariés à la création de valeur de la société, souvent regroupés sous le terme de « management packages ».

L’idée est de partager une partie de la valeur créée surtout lorsque la société atteint un multiple significatif à la sortie auquel cas une partie substantielle de la plus-value peut être rétrocédée aux managers.

i. Les outils légaux d’intéressement en actions

Dans les start-ups, l’outil le plus utilisé est le BSPCE (Bons de Souscription de Parts de Créateur d’Entreprise). Ce bon Il permet à un salarié ou dirigeant de souscrire ultérieurement des actions de la société à un prix fixé à l’avance. Il devra décaisser effectivement le prix d’acquisition des actions.

Il constate alors un gain d’exercice qui correspond à la différence entre :

- La valeur réelle de l’action au moment de l’exercice du bon, et

- Le prix d’exercice payé par le bénéficiaire.

Une fois le bon exercé, le salarié va constater une plus-value de cession correspondant à la différence entre la valeur du titre au jour de l’exercice et le prix de cession définitif. L’ensemble des impositions est du au jour de la cession des titres.

Le régime fiscal du gain d’exercice est particulier puisqu’il est imposé comme un revenu de nature salariale, mais imposé sous le régime des plus-values, soit une imposition à la flat tax au taux de 31.4% (hors CEHR/ CDHR) sous réserve que le salarié le soit depuis plus de 3 ans au jour de la cession. A défaut le taux d’imposition du gain sera de 48.6%.

Le traitement fiscal du gain de cession est évoqué ci-après en iii.

Un autre outil fréquemment utilisé est l’attribution gratuites d’actions (AGA) dans lequel le salarié reçoit la promesse de recevoir un certain nombre d’actions qui deviennent définitivement acquises après un délai dit de vesting (et, le cas échéant, sous conditions de performance).

Le gain d’acquisition correspond à la valeur des actions au moment où elles deviennent définitivement acquises (acquisition définitive). Le régime fiscal du gain d’acquisition : ce gain est également imposé comme un revenu de nature salariale mais avec un traitement spécifique, conduisant à une imposition de 45.1% dans la limite de 300 K€ de gain d’acquisition et de 68.7% au-delà.

Là encore, la cession ultérieure des actions génère un gain de cession (voir ci-après iii).

ii. Les autres formes de management packages

Au-delà des dispositifs légaux (BSPCE, stock-options, AGA), l’intéressement peut aussi passer par l’émission de valeurs mobilières ordinaires ou spécifiques, par exemple :

- Actions de préférence,

- Instruments avec effet de levier ou droits financiers différenciés.

Ces montages ont longtemps été sources d’incertitudes sur la qualification des gains (rémunération vs plus-values), ce que les dernières lois de finances ont justement cherché à encadrer.

iii. Régime fiscal du gain de cession après les lois de finances 2025 et 2026

a. Avant la loi de finances pour 2025 (schéma classique)

En simplifiant, le régime applicable aux management packages (BSPCE, AGA, etc.) conduisait à imposer le gain de cession (différence entre le prix de vente et la valeur au moment de l’acquisition définitive / exercice) comme une plus-value de cession mobilière, en pratique à la flat tax. Mais de nombreuses décisions de jurisprudence requalifiaient ce gain en salaire. En l’absence de texte, les salariés actionnaires vivaient dans l’incertitude d’un redressement suite à la cession de leurs actions.

b. Loi de finances pour 2025 et 2026 : principe de requalification en salaire

La loi de finances pour 2025, complétée par celle pour 2026, a introduit l’article 163 bis H du CGI pour mettre fin à des années de contentieux entre contribuables et administration sur la qualification fiscale des gains de management packages.

Le texte opère une inversion de la charge de la preuve : désormais, le gain réalisé par un salarié ou dirigeant sur des titres liés à ses fonctions est par principe imposé comme un salaire (traitements et salaires), et non comme une plus-value. Le taux marginal peut atteindre 59 % en intégrant la contribution sociale spécifique de 10 %.

Toutefois, une fraction du gain peut continuer à bénéficier du régime fiscal des plus-values (flat tax à 31.4 %) à condition que les titres présentent un risque réel de perte en capital et, pour les titres hors BSPCE/AGA/stock-options, qu’ils aient été détenus au moins deux ans. La part éligible au PFU est plafonnée par un « coefficient de performance » lié à la performance financière de la société — concrètement, le gain taxé en plus-value est limité à trois fois cette performance.

Les titres de management package sont par ailleurs exclus du PEA.

La loi de finances pour 2026 est venue corriger certaines incohérences du texte initial, notamment en organisant une neutralité fiscale pour le retrait des titres déjà inscrits en PEA, ainsi que pour les apports de titres dans le cadre de LBO avec effet rétroactif au 15 février 2025.

Introduction

Des repères clairs dans un contexte incertain

25e centile

25 % des fondateurs sont moins payés que ce seuil

50e centile

Il y a autant de gens au-dessus et en dessous de ce seuil

75e centile

Seuls 25 % gagnent plus que ce niveau

L’édition 2026 repose sur 200 CEO répondants, dont 16 % de femmes. Ce panel nous permet de dresser un état des lieux précis et utile de la rémunération dans l’écosystème tech français.

médiane des salaires bruts fixes des CEO (stable par rapport à 2024)

d’écart de salaires entre les CEO femmes et les CEO hommes

d’augmentation de la médiane du salaire des femmes (vs 0% pour les hommes)

de notre échantillon ont fait un cash-out partiel

n’ont pas d’assurance chômage

I. Vers un nouvel équilibre

Vers un nouvel équilibre : Les salaires se normalisent et la parité avance

Avant de plonger dans les chiffres des CEO, il est intéressant de les comparer au global avec ceux des autres fonctions fondatrices (CPO, CTO, COO…).

La médiane des salaires des CEO est désormais 20 % plus élevée que celle des autres C-level, contre 12 % lors de la précédente édition d’il y a 2 ans.

Ce différentiel croissant ne traduit pas une hausse des rémunérations des CEO, mais plutôt un repli marqué de celles des autres dirigeants, revenus à leur niveau de 2021.

Comment expliquer ce repli relatif ? Divers facteurs peuvent être à l’œuvre :

Un recentrage du pouvoir économique autour du CEO.

En période d’incertitude, la gouvernance se resserre naturellement. Le CEO devient le garant de la continuité, face aux investisseurs, aux équipes, au cash. Cette centralisation du risque se traduit souvent par une rémunération légèrement supérieure, assumée comme une reconnaissance de la charge et de la responsabilité accrues.

Un effet mécanique du “réalisme économique”.

La discipline financière revenue depuis 2023 conduit à aligner la rémunération sur le périmètre réel de chaque rôle. Dans les premières années, les packages étaient souvent égalitaires par principe. Désormais, les équipes se réorganisent : les CPO ou CTO se concentrent sur l’exécution produit ou tech, pendant que le CEO absorbe davantage de fonctions transverses, levées, trésorerie, RH, conformité.

Une hiérarchie de risque plus visible qu’avant.

Les fondateurs restent solidaires, mais l’écart de rémunération reflète plus clairement le niveau d’exposition individuelle et, sans doute, le pouvoir de négociation avec les investisseurs financiers.

Salaire annuel des CEO fondateurs

Salaire annuel brut fixe des CEO fondateurs

Évolution par centile entre 2024 et 2026 (en milliers d'euros)

On constate que la médiane reste figée à 120 K€, exactement comme il y a deux ans.

Autrement dit : le plafond ne bouge plus, mais le plancher monte.

Le vrai signal est là : le 25ᵉ centile progresse de 20 %, passant de 85 à 100 K€. Les fondateurs les moins rémunérés comblent peu à peu l’écart, signe d’une base plus saine et mieux structurée.

C’est une évolution silencieuse, mais importante : le marché se normalise par le bas.

En haut du spectre, rien ne bouge. Le 75ᵉ centile reste stable à 150 K€, preuve que les rémunérations les plus élevées ont atteint un plafond de soutenabilité, les boards et les cashflows ne laissent plus de marge pour tirer plus haut.

Au final, le niveau moyen se consolide, sans flambée ni repli. Une photographie fidèle de l’époque : moins d’excès, plus d’équilibre.

Salaire annuel brut cible OTE

Le variable revient dans le jeu

41%

41% des CEO complètent leur salaire avec un bonus (vs 38% en 2024)

Mais derrière cette moyenne, les écarts sont nets : plus le salaire est élevé, plus la part variable compte.

Chez les CEO les mieux rémunérés, le bonus peut représenter jusqu’à 20 à 30 % du total, quand les niveaux inférieurs restent presque exclusivement en fixe. C’est logique : les packages plus hauts s’accompagnent d’objectifs précis et d’un reporting financier plus structuré.

Autrement dit, le marché se rééquilibre. Moins de surenchère en haut, plus de reconnaissance en bas.

Et surtout, une rémunération plus étroitement liée à la performance réelle, signe d’un écosystème qui a intégré les nouveaux standards de rigueur.

Salaire annuel brut cible OTE

Évolution par centile entre 2024 et 2026 (en milliers d'euros)

Côté BSPCE, leur usage recule légèrement : 31 % des fondateurs en bénéficient cette année, contre 37 % lors de la précédente édition. Une baisse sans surprise, liée aux dernières évolutions de la loi de finances, qui ont rendu le dispositif plus complexe et moins attractif fiscalement.

Les BSPCE demeurent la principale forme de rémunération complémentaire au salaire pour les dirigeants. Cela dit, leur impact reste relativement faible sur le patrimoine global des fondateurs :

sauf cas de recapitalisation entraînant une forte relution, les BSPCE pèsent peu face à la valeur directe des actions fondatrices. Autrement dit : utile à la marge, symbolique sur le plan de l’alignement, mais rarement décisif économiquement pour les fondateurs.

Salaire des CEO fondateurs en fonction des fonds levés

Les salaires progressent surtout en bas de l’échelle et sur les levées intermédiaires :

Salaire annuel brut fixe en fonction des fonds levés

Sélectionner une tranche de levée de fonds

Cette édition confirme un resserrement des écarts entre les fondateurs selon le montant levé.

Les rémunérations progressent presque partout, mais pas de manière linéaire.

Sous les 5 M€ levés : Forte progression

La médiane grimpe de 84 K€ à 100 K€, et le 75ᵉ centile atteint 130 K€. C’est la catégorie où les salaires augmentent le plus. → Signe que les jeunes boîtes se structurent mieux et que les fondateurs s’autorisent enfin une rémunération plus soutenable.

Entre 5 et 20 M€ : Stabilité

La médiane reste à 120 K€, quasiment inchangée, tandis que le haut du spectre plafonne.

→ Cette tranche, souvent en phase de scale-up, semble avoir atteint un point d’équilibre économique :

ni flambée, ni repli.

Entre 20 et 50 M€ : Progression mesurée

La médiane passe de 150 à 140 K€ (légère correction) mais le 75ᵉ monte à 184 K€.

→ Les CEO de cette catégorie ajustent davantage leur rémunération à la performance réelle qu’à la taille de la levée.

Entre 50 et 100 M€ : Envolée du bas de grille

Le 25ᵉ centile bondit de 100 à 170 K€, un saut spectaculaire.

→ Cela reflète un rattrapage post-série B/C, où les fondateurs se réalignent sur le niveau de responsabilité et de pression associé à ces levées importantes.

Au-delà de 100 M€ : Stabilisation en haut, légère hausse globale

Le haut du spectre continue de grimper (de 300 à 323 K€), mais la progression reste modérée.

→ Les salaires plafonnent progressivement dans ces ordres de grandeur : à ce stade, la valeur se joue ailleurs, equity, liquidité, gouvernance.

Salaire annuel brut cible OTE

Le variable reprend toute sa place, mais pas pour tout le monde

Salaire annuel brut cible OTE en fonction des fonds levés

Sélectionner une tranche de levée de fonds

L’intégration du variable (bonus inclus dans l’OTE) redessine nettement la hiérarchie des rémunérations.

Le mouvement est clair : plus la startup a levé, plus la part de variable pèse lourd.

En dessous de 20 M€ levés, les écarts restent contenus : la progression est homogène, de +5 à +15 % sur les différents centiles. Ces fondateurs se rémunèrent mieux, mais sans excès.

Le variable y joue un rôle symbolique, rarement structurant.

Autrement dit : on se paye pour tenir, pas encore pour performer.

À partir de 50 M€ levés, la courbe change brutalement de pente. Les OTE explosent : +20 à +70 % selon les centiles. Ici, le variable devient le vrai moteur de la rémunération. C’est le reflet d’une maturité de gouvernance : les fondateurs sont évalués sur des objectifs mesurables (croissance, marge, cashflow), comme leurs équipes exécutives.

En haut du tableau, au-delà de 100 M€ levés, l’effet levier est maximal : la rémunération devient un outil d’alignement avec les investisseurs, pas une question de confort. Le fixe plafonne, mais le variable, souvent adossé à la performance groupe ou à la création de valeur actionnariale, fait la différence.

En somme, le marché s’est professionnalisé. Le fixe sert à sécuriser, le variable à responsabiliser.

Et cette bascule marque une étape symbolique : la French Tech ne rémunère plus seulement la promesse, mais la performance.

Salaire des CEO fondateurs en fonction du nombre d’employés

Les petites équipes tirent le marché vers le haut

Salaire annuel brut fixe en fonction du nombre de salariés

Sélectionner une tranche de salariés

La médiane progresse nettement, portée par les plus petites structures, dont les salaires grimpent de près de 25 %.

Les startups de moins de 50 salariés mènent la danse : elles rattrapent le retard accumulé pendant les années de tension sur le cash, avec des fondateurs qui se rémunèrent désormais à un niveau plus soutenable. C’est le signe d’un écosystème qui se professionnalise, même sur les premiers stades de croissance.

À l’inverse, les boîtes plus matures (au-delà de 100 salariés) stabilisent leurs rémunérations :

les grilles sont déjà proches de leur plafond, et les hausses se limitent à des ajustements marginaux. Entre les deux, les structures intermédiaires (50 à 99 salariés) rééquilibrent leurs niveaux :

les plus bas augmentent, tandis que le haut du spectre se tasse légèrement.

Au global, la tendance est claire :

Les jeunes startups se sécurisent

Les scale-ups se disciplinent

Les grands acteurs consolident

Le marché gagne en cohérence, reflet d’une nouvelle maturité où la taille de l’équipe devient un meilleur indicateur du niveau de structuration… et de la capacité à se payer correctement.

Salaire des CEO fondateurs en fonction de la rentabilité

La rentabilité, nouveau marqueur de maturité

39%

La part de startups rentables progresse fortement, de 27 % à 39 %.

C’est un tournant : la rentabilité n’est plus un objectif lointain, c’est devenu un pilier stratégique.

Salaire annuel brut fixe en fonction de la rentabilité de la startup

Sélectionner une catégorie de rentabilité

Les chiffres le confirment : les fondateurs de startups rentables gagnent en moyenne 30 % de plus que ceux des structures déficitaires (141 K€ vs 110 K€ de médiane). Mais l’écart se réduit : il était encore de 50 % il y a deux ans. Autrement dit, le marché se rééquilibre : les boîtes non rentables se rémunèrent plus sainement, pendant que les plus matures stabilisent leurs salaires à un niveau cohérent avec leur performance réelle.

Cette convergence traduit un changement culturel profond : la French Tech entre dans une ère où la rentabilité n’est plus synonyme de prudence, mais de maturité et d’autonomie.

Les fondateurs ne courent plus après la levée suivante, ils pilotent leur trajectoire, avec des modèles plus robustes et des rémunérations plus rationnelles.

Salaire des CEO fondateurs en fonction de la situation familiale et âge.

Les jeunes fondateurs comblent enfin l’écart

Salaire annuel brut fixe en fonction de l'âge

Sélectionner un âge

Les salaires progressent surtout en bas de la distribution, tandis que les niveaux les plus élevés se stabilisent, voire reculent. La majorité des répondants a entre 35 et 39 ans, une tranche devenue un repère de stabilité : les salaires y bougent peu, autour de 120 K€ de médiane.

Le vrai mouvement vient d’ailleurs : les moins de 35 ans rattrapent enfin leur retard.

Leur médiane passe de 96 à 100 K€, en hausse de 4 %, et le haut du spectre grimpe à 120 K€. C’est la première fois que cette génération se repositionne clairement dans la grille salariale, après plusieurs années de décalage avec leurs pairs plus expérimentés.

À l’inverse, les fondateurs de plus de 45 ans connaissent un léger tassement au sommet (de 220 à

177 K€ au 75e centile), reflet d’un marché plus rationnel, où les écarts d’expérience ne se traduisent plus automatiquement par un différentiel de rémunération.

En clair :

Les plus jeunes montent, portés par une professionnalisation accélérée et des structures plus solides.

Les plus âgés se stabilisent, à des niveaux déjà élevés.

Et le marché dans son ensemble devient plus homogène, plus lisible et plus juste.

L’époque où l’âge faisait le salaire s’estompe : désormais, c’est le stade de maturité du business, plus que celui du fondateur, qui détermine la rémunération.

Famille nombreuse, rémunération plus haute

Salaire annuel brut fixe en fonction du nombre d'enfants

Sélectionner une situation familiale

Les fondateurs avec trois enfants ou plus sont minoritaires, mais leur profil reste marquant :

ce sont souvent des dirigeants plus expérimentés, à la tête de structures plus matures et mieux rémunératrices.

La majorité des répondants se concentre désormais parmi les fondateurs ayant un ou

deux enfants (31 %).

L’écart de rémunération, lui, se creuse : la médiane atteint 150 K€ pour les parents de familles nombreuses, contre 100 K€ pour ceux sans enfant, soit près de 50 % de différence.

Cet écart ne traduit pas un avantage “familial”, mais un effet de maturité. Les fondateurs plus âgés, souvent installés dans des entreprises déjà rentables, captent naturellement des niveaux de rémunération supérieurs.

Autrement dit, l’expérience et la stabilité personnelle restent de puissants leviers économiques.

La progression salariale suit encore la trajectoire de vie : plus de responsabilités, plus de solidité, plus de reconnaissance.

Salaire des CEO fondatrices et fondateurs : l’écart se réduit de 36 %.

Écart hommes-femmes : un vrai rattrapage, mais encore loin du compte

Salaire annuel brut fixe CEO en fonction du genre

Évolution par centile entre 2024 et 2026 (en milliers d'euros)

L’écart de rémunération entre fondateurs et fondatrices se réduit nettement : –36 % en deux ans.

Les CEO femmes enregistrent une progression marquée à tous les niveaux : +12 % à la médiane, et jusqu’à +20 % sur le haut de la distribution.

Chez les hommes, les salaires restent globalement stables, avec une légère contraction au sommet.

Résultat : un rattrapage réel, signe d’une évolution structurelle et non d’un simple effet conjoncturel.

Salaire par genre (fonds levés < 5M)

Comparaison 2024 vs 2026 par centiles (en milliers d'euros)

Près de 70 % des fondatrices de l’échantillon ont levé moins de 5 M€. Dans cette tranche, l’écart médian tombe à 29 %, contre 36 % toutes levées confondues.

Mais la tendance s’inverse à mesure que les montants augmentent : plus la startup lève, plus l’écart se creuse.

Les fondatrices early stage atteignent désormais des niveaux de rémunération comparables à leurs homologues masculins, mais les écarts se reforment au fur et à mesure que la complexité, les responsabilités et les enjeux financiers croissent.

En clair : le mouvement est encourageant mais inachevé.

La parité progresse sur les premiers stades, mais reste encore à conquérir dans les entreprises plus matures, où le poids des habitudes et des biais continue de se faire sentir.

Salaire des CEO fondateurs : en fonction du chiffre d’affaire

Les petits revenus progressent, les gros se normalisent

Salaire annuel brut fixe en fonction du chiffre d'affaires

Comparaison 2024 vs 2026 par centiles (en milliers d'euros)

La corrélation entre chiffre d’affaires et rémunération saute aux yeux, mais la tendance mérite nuance.

Les fondateurs de startups réalisant moins d’un million d’euros enregistrent les plus fortes hausses : +25 % à la médiane et +27 % sur le haut du spectre. Leur rémunération grimpe enfin à des niveaux soutenables, après plusieurs années de sous-rémunération.

Entre 1 et 5 M€, le palier est net : les salaires se stabilisent, marquant une phase de consolidation avant une nouvelle hausse progressive au-delà de 10 M€.

À l’inverse, les structures dépassant 5 M€ de chiffre d’affaires voient leur croissance salariale ralentir, puis reculer après 10 M€ : la médiane y baisse de près de 17 %. Ce recul ne traduit pas un essoufflement, mais une forme de normalisation : les entreprises matures ont déjà atteint leur plafond de rémunération, souvent compensé par des bonus, de la liquidité ou des BSPCE.

En clair :

Les petites structures se remettent à niveau, profitant d’un contexte plus sain et d’une meilleure visibilité

Les scale-ups stabilisent, preuve d’un pilotage plus rationnel et d’une gouvernance plus mature.

Cette bascule illustre un changement de cycle : la rémunération des fondateurs n’est plus tirée par la croissance à tout prix, mais par la solidité et la soutenabilité du modèle économique.

II. Le cash-out partiel se normalise

Le cash-out partiel se normalise, reflet d’un rapport au risque plus mature

35%

35% des fondateurs ont désormais réalisé un cash-out partiel.

Stable depuis plusieurs années, cette pratique s’installe comme un équilibre sain entre ambition et sécurité. Elle permet aux founders de concrétiser une partie de la valeur créée sans attendre l’exit final.

Un tiers d’entre eux a déjà franchi le pas, et la répartition des stades d’intervention évolue.

La majorité des opérations reste concentrée après la série B (41,5 %), mais la série A recule légèrement (35 % contre 40 % auparavant), tandis que le seed double, passant de 3 % à 7 %.

Ce glissement vers des cash-outs partiels plus précoces traduit un changement profond : les fondateurs cherchent à sécuriser plus tôt, sans attendre la pleine maturité de leur startup. Ce n’est pas un signe de frilosité, mais de maturité financière. Ils arbitrent mieux entre création de valeur et gestion du risque personnel.

En clair, le cash-out partiel n’est plus tabou. Il devient un outil de gestion du parcours entrepreneurial :

un moyen de se protéger, de durer, et de continuer à construire avec lucidité.

La réussite ne se mesure plus seulement à la valorisation, mais à la solidité du chemin parcouru.

III. Une sécurité relative

Un salaire, oui. Mais une sécurité très relative.

Derrière la question du salaire des fondateurs, il y en a une autre, plus rarement posée : à quel point ce revenu est-il réellement sécurisé ? Car dans les faits, près de 70 % des fondateurs n’ont aucune assurance de protection du dirigeant (type GSC).

Ce chiffre en dit long. Il révèle un angle mort majeur dans la stratégie entrepreneuriale française.

Les fondateurs protègent leur produit, leur marque, leurs équipes, mais rarement eux-mêmes.

Et pourtant, l’expérience des dernières années l’a montré : un entrepreneur peut se retrouver en difficulté, parfois du jour au lendemain, défaut de paiement, conflit d’associés, levée avortée, ou procédure collective.

Dans ces moments-là, le “salaire” cesse d’exister du jour au lendemain, et sans couverture adaptée, la chute est brutale.

Cette sous-assurance ne traduit pas un manque d’intérêt, mais une culture du risque très ancrée :

celle de l’entrepreneur qui préfère miser sur la croissance plutôt que sur la protection. Sauf qu’à mesure que les entreprises mûrissent, cette posture devient moins tenable.

Les fondateurs ne sont plus seulement des preneurs de risque : ils sont aussi des actifs stratégiques, dont la continuité de décision, la santé et la stabilité personnelle comptent directement dans la valeur de la boîte.

Le message est clair : La protection du fondateur n’est pas un luxe, c’est un pilier de la résilience.

À mesure que l’écosystème gagne en maturité, ce sujet doit sortir du tabou.

Un fondateur protégé est un fondateur qui peut décider sereinement, arbitrer sans peur, et durer.

Le mot de l’expert Howden

Selon cette enquête, moins de 30% des dirigeants sont couverts par une assurance chômage.

Pourtant, en cas de cessation involontaire d’activité, les conséquences financières peuvent être lourdes.

Une seule solution permet réellement de sécuriser son patrimoine et son niveau de vie : la Garantie chômage du dirigeant.

Un outil encore méconnu, mais essentiel pour anticiper les aléas du parcours entrepreneurial.

Cette assurance permet de maintenir jusqu'à 80% de vos revenus et offre la sérénité nécessaire pour rebondir professionnellement.

Pourquoi souscrire ?

Préserver son niveau de vie en cas de coup dur (liquidation, révocation, perte de mandat...)

Anticiper les aléas liés à la vie de l’entreprise, même si tout va bien aujourd'hui

Compléter les dispositifs existants, certains contrats permettant un cumul sans clause d’exclusivité

Bénéficier d'une fiscalité avantageuse : les cotisations sont déductibles pour l'entreprise et les indemnités perçues sont nettes d'impôt et de charges pour les dirigeants assimilés salariés.

Quand souscrire ?

Quand l’entreprise se porte bien : les compagnies d’assurance analysent la situation financière de la société (bilans, liasses fiscales N-1 et N-2, etc.) ainsi que la cohérence du projet et peuvent refuser une demande si elle intervient dans un contexte jugé à risque.

Lors d’une levée de fonds ou d’un développement stratégique : cela renforce la crédibilité du dossier.

Dès la création de la société ou la prise de mandat : cela rassure l’assureur sur l’intention du dirigeant. Une demande faite après plusieurs années d’activité peut être perçue comme un signe d’anticipation d’un risque (par exemple la crainte d’une révocation) et compliquer l’acceptation du dossier.

Pour une start-up en croissance, il est recommandé de souscrire dès les premières phases de développement (création, levée de fonds, structuration) pour sécuriser le parcours du dirigeant tout en rassurant la compagnie d'assurance sur la solidité et la vision long terme du projet.

À noter :

L’assurance ne peut pas être souscrite à titre personnel. C’est la société qui est souscriptrice, au bénéfice du dirigeant. La cotisation est une charge pour l’entreprise et un avantage en nature pour le dirigeant.

L’indemnité est net d’impôt et de charges pour les dirigeants assimilés salariés (ex: DG/ Président de SA/ SAS)

La Garantie peut également couvrir les entreprises récemment créées, même sans Bilans (formule créateur GSC ou conditions classiques jusqu’à 80% du revenu) si nous pouvons rassurer l’assureur par exemple avec un chiffre d’affaires prévisionnel, la signature de contrats, une levée de fonds à venir etc.

NOS SUGGESTIONS

Les articles les plus consultés

Les membres du collectif The Galion Project ont accès à toutes les ressources et contribuent à nourrir l’intelligence collective du Think Tank.